Il y a à peine dix ans, les grandes banques et les OTA * du monde avaient la mainmise sur les transferts d'argent internationaux et les frais associés étaient exorbitants.

Heureusement, notre génération de fintechs a changé cela et la naissance des paiements numériques a considérablement réduit le coût du transfert d'argent. Les frais ont baissé et le temps de traitement a été réduit.

Pourtant, un coin de cette industrie a été laissé pour compte - les envois de fonds, c'est-à-dire la pratique des travailleurs étrangers qui envoient de l'argent à des parents dans leur pays d'origine.

Ce flux d'argent vers les pays en développement reste constant à environ 550 milliards de dollars par an - plus que tout le capital qu'ils reçoivent en tant qu'investissement de sociétés multinationales (World Bank).

Il y a 266 millions de migrants dans le monde qui envoient régulièrement de l'argent chez eux - beaucoup d'entre eux sont pauvres, tout comme presque tous leurs proches. Les prix des envois de fonds restent élevés, 7% en moyenne, mais peuvent atteindre 25% dans certaines régions d'Afrique (South Africa to Nigeria).

Plusieurs raisons expliquent ces coûts élevés:

- Le marché est dominé par un petit nombre d'acteurs mondiaux qui facturent des frais élevés pour maintenir leurs énormes réseaux d'encaissement et de retrait. Par exemple, Western Union possède plus d'un demi-million de sites physiques dans le monde.

- L'argent liquide coûte cher à manipuler en toute sécurité; et très souvent, soit les travailleurs migrants remettent des billets de banque durement gagnés, soit, chez eux, l'argent est remis à leurs familles non bancarisées.

Cependant, les choses peuvent lentement commencer à changer, alors que le marché s'ouvre à la technologie et que les méthodes d'argent mobile commencent à s'implanter, nous pourrions bien voir un abandon total des banques et des sociétés de transfert.

En Afrique, en Asie et en Amérique latine, des millions de personnes utilisent désormais le commerce électronique, les applications mobiles et les portefeuilles électroniques. Notre nouvelle génération de fintechs cherche à relier tous ces réseaux locaux entre eux pour offrir des méthodes de paiement transfrontalières transparentes.

Paiements de factures transfrontaliers

La recherche montre que l'argent envoyé à la maison est principalement utilisé pour les frais de subsistance quotidiens, mais une grande partie sert à payer des factures régulières telles que les frais de scolarité, le loyer et les services publics.

Une innovation fintech émergente est que les travailleurs migrants peuvent désormais payer directement les factures transfrontalières de leur pays d'accueil, pour eux-mêmes ou au nom des membres de leur famille, en contournant le chemin traditionnel en plusieurs étapes consistant à «remettre de l'argent à la famille, payer la facture localement». Cette méthode a des frais nettement inférieurs pour le consommateur, est traçable, donne la tranquillité d'esprit et assure le paiement en temps opportun des dépenses familiales essentielles.

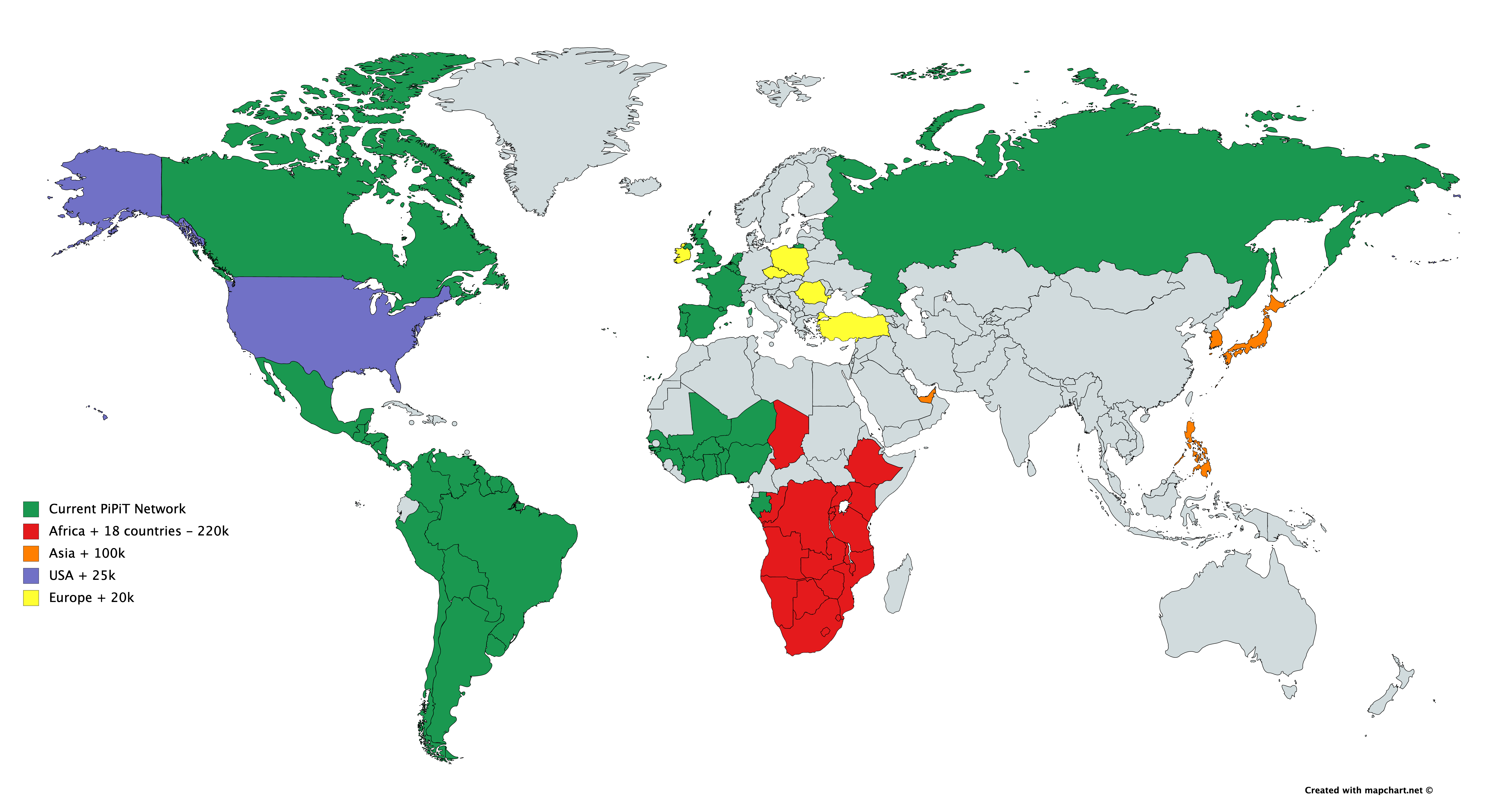

Des sociétés de Fintech comme Pipit Global travaillent d'arrache-pied dans les coulisses pour établir des partenariats avec des émetteurs de factures du monde entier pour développer le Pipit Cross-border bill payment service qui offre désormais un accès à plus de 1000 factureurs dans près de 50 pays en développement.

Les partenaires Pipit B2B, tels que les banques, les portefeuilles électroniques et les APP, peuvent proposer ce service de paiement de factures à leurs clients qui peuvent ensuite payer leurs factures directement depuis un nombre croissant de points de collecte Pipit dans le monde (voir la carte ci-dessous):

*Money Transfer Offices